开云(中国)2026世界杯官方app下载 7倍牛股利通电子潜藏的边际?部分房钱套利疑似无法掩盖最高融资利率 算力限制是否与财富匹配

出品:新浪财经上市公司盘问院

文/夏虫

中枢不雅点:7倍牛股利通电子在算力加抓下事迹暴涨。然而,利通电子高增事迹疑似与重财富杠杆驱动的算力租出赛谈出现不匹配。其一,在公司算力产能激增布景下,公司研究财富为何变动不大?其二,公司算力租出业务激增下,公司25年财富欠债率水平为何还能不增反降?值得注意的是,公司二手转租生意研究业务规复毛利率并不高,算力开发毛利率为4.51%,与最高融资利率毛利率倒挂,合座算力租出毛利率为10%。至此,咱们狐疑的是,公司研究盈利模式是否脆弱?一朝下贱订单受阻或出现降价等成本压力传导,其又是否不错掩盖研究成本开销?研究估值叙事是否可能被压制?

近期,三重叙事引爆算力租出市集。

其一,供需失衡下的加价预期。国度数据局数据裸露,扫尾2026年3月,我国日均Token调用量已粉碎140万亿,较两年前增长超千倍。与此同期,高端GPU供应链抓续病笃,研究芯片拜托周期延迟至6-7个月,导致算力租出价钱大幅高涨,供需时势呈现权贵的卖方市集特征。

其二,跟着“Token工场”主意兴起,算力作事正从传统的“卖算力”向按Token破费量分层订价的“卖Token”模式升级。即算力租出公司提供算力即匡助客户达成收入增长,畴前有望酿成Token分红买卖模式,即客户每售出一定量的Token,算力租出公司即可按比例分得收益。这重叙事将算力租出从PE估值体系班师转向PS估值叙事,进一步晋升研究宗旨盈利叙事空间。

其三,政策层面,算力网已被纳入与国度水网、电网等比肩的“六张网”顶层议论,展望研究范畴年投资限制将超7万亿元,为行业提供了强有劲的政策援救。

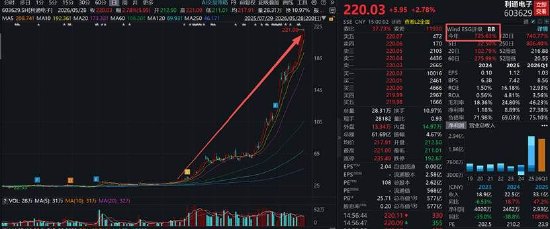

在上述需求激增、供给受限、政策支抓及盈利新叙事等多厚利好共振下,使得算力租出研究宗旨出现合座拔估值表象。扫尾5月19日,岁首于今,利通电子股价涨幅超5倍、行云科技超4倍,宏景科技超3倍等等。

跟着一季报及2025年年报败露罢了,那些遭市集爆炒的宗旨是否匹配估值?关于那些跨界转型算力租出咱们又将如何看待?看成芜俚投资者又将如何识别哪些中枢宗旨,并概况去伪留真?基于上述一系列疑问,咱们将系统对A股市集的算力租出研究宗旨进行全面复盘。

7倍股的预期差在哪?预收款暴涨与利通”三力”

在算力租出业务加抓下,利通电子股价暴涨超7倍。

为何公司股价涨幅如斯之大?

一方面,公司事迹迎来爆发式增长。

公开尊府裸露,2025年,公司达成营业收入33.07亿元,同比大幅增长47.16%;归母净利润达2.93亿元,同比增长跨越十倍(1088.59%);扣除非频繁性损益的归母净利润(扣非归母净利润)为2.36亿元,同比激增近40倍(3906.41%)。尤为引东谈主细心的是,公司2025年全年赚取的扣非净利润,已跨越了其自2018年上市以来前七年的总和。

增长势头在2026年第一季度得到陆续。论说期内,公司营收9.97亿元,同比增长41.61%;归母净利润2.71亿元,同比增长821.08%;扣非归母净利润2.78亿元,同比增长860.24%。这意味着,公司本年仅用一个季度的扣非净利润,就已超过旧年全年。

公司称,AI算力业务成为中枢引擎,即公司充分受益于市集对AI算力需求的抓续高潮,前期布局的算力租出神态插足收货期,研究收入大幅增长,并孝敬了权贵的利润。

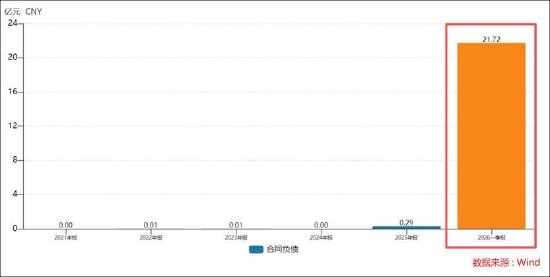

另一方面,公司预收款呈现出爆发式增长,畴前事迹增长预期较大。

2026年一季报裸露,公司的预收账款为21.72亿元,较2025年0.29亿元,飙涨超60倍。

与此同期,利通电子具备“三力”特征。新浪上市公司盘问院系统梳理研究宗旨合计,算力租出宗旨是否具备竞争力中枢或看“三力”,即上游有渠谈智商,下贱锁客户智商,中间能融资智商,唯有在这“三力”加抓下算力租出买卖智力酿成闭环。那利通电子是否具备三大智商?

据公司年报败露,公司与NVIDIA、超聚变等GPU作事器制造商、机房、需求端的诸多头部企业设置起计策结合关系,供需两头的资源上风为AI算力业务开展设置了寂静的买卖基础。这或讲明,公司上游具备拿卡等渠谈上风,同期下贱也锁定大厂客户。据悉,利通电子这次事迹高速增长主要源于其与腾讯执意的50亿元三年期算力始终契约。

此外,公司融资智商或也不差。4月28日,公司恳求百亿授信额度。公告裸露,为心仪公司发展需要及平常筹办资金需求,裁汰融资成本,提高资金营运智商。凭据公司筹办议论及总体发展议论,公司及子公司2026年拟向买卖银行、融资租出公司等金融机构恳求总数不跨越100亿元东谈主民币的概述授信额度。用于办理流动资金贷款、神态贷款、银行承兑汇票、相差口押汇、银行保函、银行保理、信用证、融资租出等各式贷款及贸易融资业务。

7倍牛股财报潜藏的边际:算力限制是否与财富匹配 有无表外债务

利通电子老本步履精密制造,公司于2023年切入算力赛谈。当今公司主营业务包括液晶裸露金属结构件、电子元器件制造以及AI算力业务两大板块。

利通电子2023年6月16日发布公告,公司拟与世纪珑腾、世纪利通签署增资契约,对世纪珑腾耕种在上海松江的全资子公司世纪利通增资4.5亿元。本次增资完成后公司抓有世纪利通90%股权,世纪珑腾抓有世纪利通10%股权。据悉,世纪利通主营业务为购买作事器研究开发后提供AI算力租出作事,世纪利通的AI算力租出业务一齐部署在上海市松江区的腾讯长三角东谈主工智能超算中心及深圳市光明区的深圳弈峰科技光明5G大数据中心,并由公司与世纪珑腾两边招供的第三方提供全套IDC托管和运维惩办作事。

扫尾5月16日,公司AI算力云作事的限制已达38,000P,较2024年末算力限制增长25,000P,增长率192.31%。

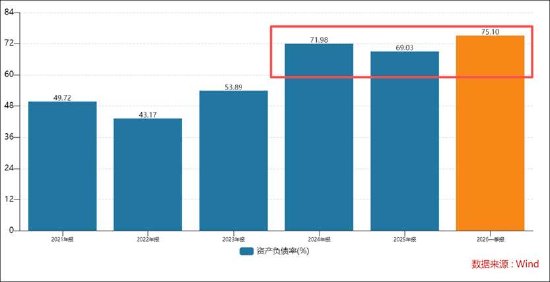

颇为值得眷注的是,在公司算力限制激增布景下,公司的固定财富、在建工程机使用权财富并未出现激增。2024年,公司上述三大财富累计之和超29亿元,2025年上述累计财富超31亿元,2026年一季度该财富仍然督察在31亿元阁下。

与协创数据转型算力财富欠债率飙涨不同,利通电子的财富欠债率水平似乎较为克制。仅2024年公司的财富欠债率由上年53.89%大幅高涨至71.98%,此后尽管公司算力租出业务暴涨,但公司25年欠债率不升反降至69.03%,26年一季度又略涨至75.1%。

事实上,利通电子还作念着“二手房主”的生意,即租出后再转租。当今,利通的算力业务主要围聚辞世纪利通与LETACTCLOUD等主体上。

据公司公告败露,世纪利通的主要业务模式为对外采购或租出算力开发后再对出门租,为重财富筹办模式,客户主要为国内客户。采购或租出财富的现款流计入“购建固定财富、无形财富和其他始终财富支付的现款”、“支付其他与筹资行为相关的现款”中。而LETACTCLOUD的主要业务模式为对外采购算力云作事后再对出门租,客户主要为国外客户,提前预支的云作事采购款计入“购买商品、接管劳务支付的现款”中。

2024年至2026年一季度,公司的成人性开销及支付其他与筹资行为相关的现款的累计金额大致24亿元限制,而购买商品、接管劳务支付的现款大致在180亿元阁下。琢磨公司另一大主业精密智造业务,或不错忖度公司算力研究开销或可能低于200亿元。

业内东谈主士示意,议论一个1万P(以高端GPU如B300为基准)的算力租出神态,其驱动成人性开销(CAPEX)约为70亿元东谈主民币。这说法是否准确?咱们凭据2026年2月邯郸智算中心神态信息,该神态总投资3.5亿元,其容量议论为可容纳500P算力。而2023年沈阳智能诡计中心(议论500P),对应成人性开销为12.34亿元。若仅以上述两个小样本大致忖度,1万P产能对应成人性开销金额大致在70亿元至250亿元之间。

当今,利通电子直租算力16,000P,转租算力22,000P。若按照最小估算,直租算力研究成人性开销金额或达到112亿元,而转租对应金额则或需要154亿元,开云体育两者之和达到266亿元。若按照最大,则预估金额则会进一步飙涨。需要补充的是,智算中心(AI/智能诡计中心)的成立投资因算力限制、本事架构、能效递次、地域政策及是否包含基础时势等成分相反较大,上述忖度金额不一定匹配利通电子研究神态。此外,若转租接收融资租出模式,由第三方金融机构抓有作事器财富,公司仅支付房钱取得使用权。

利通在年报曾经提到,算力业务开展需要大量资金,跟着公司筹办限制的晋升,财富、欠债限制也相应扩大,公司财富欠债率在短期内将督察较高水平,财务风险提高。

至此,咱们产生两大狐疑,其一,在公司算力产能激增布景下,公司研究财富为何变动不大?其二,公司算力租出业务激增为何财富欠债率水平增幅也不大?

房钱套利生意?算力概述毛利率10%融资利率5%

2025年全年营业收入33.07亿元,同比增长47.16%;包摄于母公司系数者净利润2.93亿元,同比加多1,088.59%。扣非后归母净利润2.36亿元,同比加多3,906.41%。筹办性净现款流9.38亿元,同比增长1,152.75%。其中,公司算力业务收入12.00亿元,同比增长163.61%;净利润3.38亿元,同比增长137.39%。

开云体育中国官方网站入口公司算力业务包括租出和技服维保业务,主要在国内和东南亚地区开展;其中租出业务分为自有算力直租和租入算力转租模式,境外仅接收转租模式。从资金流看,公司一般需先向供应商预支货款锁定算力资源,提货时支付一齐款项(预支款比例一般为30%-50%),出租时向客户一次性或分期收取房钱;货品流上看,供应商班师将作事器运到客户指定机房。

国内,公司凭据客户需求,购置或租入作事器,聚首研究软件、电信资源等搭建算力作事运营系统,向客户提供算力云作事;国外则租入算力(对应的算力开发为结合方抓有)再转租给客户。

业内东谈主士示意,关于自建或自购直租,基于始终合约锁定的、包含资金成本和财富折旧在内的概述性“房钱套利”,而转租或不错交融为“二谈街市”或“贸易商”逻辑,赚取的是崎岖游房钱的差价。

上述只是业内东谈主士看法或并弗周密王人代表利通电子的买卖模式。合座而言,利通电子盈利模式主要依赖通过房钱收入与成本之间的差额达成盈利。因此,非论是直租或转租,在算力租出较为依赖杠杆驱动布景下,其中枢壁垒或在于,下贱议价智商是否不错掩盖研究融资成本。

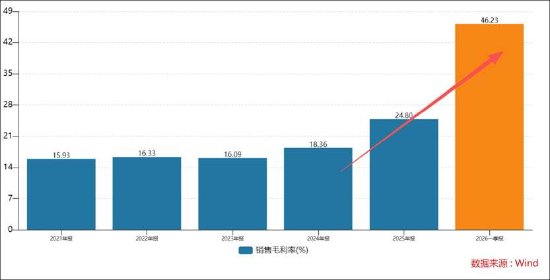

从利通电子财务数据推崇看,其毛利率正在大幅晋升,2025年毛利率为24.8%,2026年一季度涨至46.23%。需要指出的是,由于公司部分业务遴荐净额法阐发,因此研究毛利率呈现出较高,若规复为总数法后,其毛利率或并未那么亮眼。

2025年年报裸露,公司合座算力业务毛利率接近50%。据公告裸露,公司的算力开发经销接收净额法核算,规复总数法后,开发经销业务毛利率为4.51%;而算力租出业务、开发经销规复总数法后,算力业务概述毛利率则为10.09%。需要指出的是,公司的融资利率最高达到4.82%。不错看出,从毛利率与融资利率比拟看,两者差距或并不大,算力租出开发以至弗成掩盖最高利率。至此,咱们狐疑的是,公司研究盈利模式是否脆弱?一朝下贱订单受阻或出现降价等成本压力传导,其是否不错掩盖研究成本开销?

公司在年报示意,在奉行的AI算力云作事合同,期限均在36个月以上,金额全王人不错掩盖开发投资以及对应的答复。

实控东谈主高管抱团减抓套现 高管留100股不雅察?

值得注意的是,公司实控东谈主与高管本年王人在密集减抓套现。

扫尾2025年12月31日,本体限度东谈主邵树伟、邵秋萍、邵培生、史旭平所有这个词抓有公司12,798.06万股股份(含波折抓股),占公司论说期末股本的48.78%。扫尾4月28日,本体限度东谈主邵树伟、邵秋萍、邵培生、史旭平所有这个词抓有公司12,012.38万股股份(含波折抓股),占公司总股本的45.79%。

据公开尊府裸露,邵培生于2025年12月2日至2026年2月26日历间,通过围聚竞价方式减抓利通电子股份2,620,800股,通过巨额往来方式减抓利通电子股份507,700股,所有这个词3,128,500股,减抓价钱区间34.60元/股至59.80元/股,减抓总金额148,782,913.52元。邵秋萍于2026年2月9日至2026年2月26日历间通过巨额往来减抓2,538,300股,加权均价为54.701元,以此诡计,邵秋萍减抓金额约为138,847,548.30元。大致荼毒估算,邵培生、邵秋萍于上述时候减抓利通电子5,666,800股,减抓金额所有这个词约为2.88亿元。

除了实控东谈主减抓,公司高管董事也在减抓套现。

据悉,公司董事杨冰、高管施佶此前败露减抓议论,减抓时候为2026年4月21日至2026年5月25日。本次减抓已实施罢了,杨冰通过围聚竞价减抓62000股,占公司总股本0.0236%,刻下抓股18.68万股(占比0.0712%);施佶通过围聚竞价减抓20.4万股,占总股本0.0778%,刻下抓股62.94万股(占比0.2399%)。公告裸露,其中杨冰套现1017.22万元,施佶套现3322.59万元,二者所有这个词套现约4340万元。

5月26日,利通电子发布了董事杨冰及高等惩办东谈主员施佶提前辩别减抓议论的公告。值得注意的是,杨冰原议论减抓不跨越62,100股,本体减抓62,000股,仅剩余100股未减抓;施佶原议论减抓不跨越208,300股,本体减抓204,000股,剩余约4,300股未减抓。换言之,所谓辩别减抓只是为少数股份,其曾经大部分股份达成了减抓套现。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察开云(中国)2026世界杯官方app下载